Crecimiento exponencial

Para entender el interés compuesto, primero hay que entender el crecimiento exponencial. El crecimiento exponencial es una de las maravillas de la matemática, de la naturaleza, pero sobre todo de las finanzas. Desafortunadamente es un conocimiento muy poco intuitivo en los humanos que estamos acostumbrados al crecimiento aritmético; finalmente cuando vamos al mercado cada que echamos una naranja al carro, el número de naranjas crece aritméticamente.

Vamos a hacer un ejercicio (para divertirnos y) para entender bien el crecimiento exponencial: Existe un lago donde una especie de loto[1] crece de forma que cada día duplica la superficie que ocupa; si se demora 2 semanas en cubrir todo el lago, ¿Cuántos días se demoró en cubrir la mitad? Y ¿si el lago tenía un área de 10.000m2 de qué color eran las flores? No, mentiras. ¿Cuánto cubrían el primer día? (para resolver esta última se necesita calculadora o mejor una hoja de cálculo)

La primera pregunta es muy fácil: de un total de 14 días del ejercicio, los lotos ocuparon la mitad después de 13 días.

Explicación: de acuerdo con el enunciado cada día crece el doble y el día 14 llenó el lago, así que del día 13 al 14, igual que todos los días, se duplicó, lo que implica que el día 13 tenía la mitad que el día 14. En el crecimiento exponencial el saldo se multiplica por un número en una unidad de tiempo constante, y se llama la tasa de crecimiento.

Respecto a cuantos lotos debo tener al principio. Debemos dividir 10.000 entre 2, y lo que de entre 2, y así sucesivamente otras 12 veces, o dividir entre 2 elevado a la 14, que da 0,61m2 (con más decimales que no nos vamos a preocupar porque la hoja de cálculo los maneja internamente).

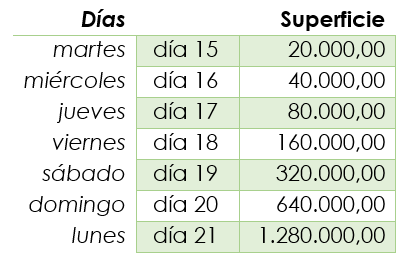

Veamos cómo fue, el lago tiene 10.000 metros cuadrados, lo que es una hectárea, o para que lo imaginemos 100 metros por 100 metros, un loto con un área menor a un metro cuadrado, del tamaño de una mesa de comedor pequeña lo cubrió en 14 días creciendo exponencialmente, así:

En esta tabla podemos realizar varias observaciones (3 enseñanzas):

- El principio es lento (no pasa de 10m2 sino hasta el quinto día),

- El final es rápido (los últimos 3 días aumenta en miles de metros cuadrados),

- El éxito del crecimiento depende en gran medida del tiempo, si siguiéramos solo otra semana pasaríamos del millón de metros cuadrados, más de 1.000 hectáreas (empezando con algo tan pequeño como una mesa), así:

¿Y el ejemplo de las naranjas en el mercado que es? Este crecimiento se llama aritmético, se va sumando al saldo. Si lo llevamos a nuestro lago sería como si los lotos nuevos no se reprodujeran, y que solo los lotos originales son los que producen la misma cantidad cada vez (van aumentando 0,61m2 cada día). Mira la tabla y el resultado como sería de diferente:

¡Menos de 10 metros cuadrados! La diferencia es increíble, pero con números solamente no se ve tan claro. Veámoslo gráficamente comparando el crecimiento exponencial (que también se llama geométrico) con el crecimiento aritmético; dos gráficas a continuación, en la primera graficamos una sola semana para que se alcance a ver un poco el crecimiento aritmético, en la segunda, dos semanas donde el crecimiento aritmético queda completamente perdido en comparación al exponencial.

¿Podríamos llevar el crecimiento exponencial al mercado con las naranjas para mercar más rápido? Sería algo mágico, solo en nuestra imaginación, por cada naranja que echamos nos sale otra mano, entonces cada vez podemos tomar el doble de naranjas; esto implicaría que después de 5 veces de hacer el ejercicio tendríamos 16 manos nuevas; se vuelve inmanejable muy rápidamente.

Otro ejemplo de crecimiento exponencial son las pandemias, por eso son tan peligrosas cuando se salen de control, y también por eso son tan poco intuitivas; primero vemos que parece no suceder nada, por lo que no tomamos acción, y de repente, todos los centros médicos están colapsados.

Interes compuesto

Pero no todo es malo, los grandes inversionistas conocen el poder del crecimiento exponencial y lo aplican siempre; solo que en finanzas no se llama crecimiento exponencial, sino interés compuesto, y es la base de su éxito. Warren Buffet es uno de sus principales exponentes.

La principal diferencia entre el ejemplo de los lotos y el interés compuesto es que los números nunca son tan grandes, generalmente las tasas de crecimiento en interés compuesto están dadas en porcentaje anual y no en números enteros como en el ejemplo que vimos, pero funcionan igual. La velocidad del crecimiento es la razón por la que el interés compuesto es clave a la hora de invertir, ya que sigue las mismas fórmulas que el crecimiento geométrico. Por eso vamos a ver un par de ejemplos para que entendamos todos estos conceptos mejor, le demos la importancia que se merece, y podamos analizar la alternativa de inversión que más nos convenga.

El interés de un banco para un CDT lo expresa en un porcentaje efectivo anual, y oscila entre el 2% y el 6% efectivo anual, y te pueden ofrecen tiempos de 3 meses, 6 meses o 12 meses. Mi banco tuvo el descaro de ofrecerme un CDT por 1,6% efectivo anual, esto significa que si inviertes COP$1’000.000, al final del año te entregan el millón que invertiste, más 1,6% de rendimientos, que serían COP$16.000, por haberles prestado tu dinero, a pesar de que ellos con ese dinero hacen préstamos, como tarjetas de crédito en las que nos cobran en algunos casos más del 2% mensual.

En la siguiente simulación voy a mostrar un CDT de 100 millones de pesos al 3.5% en 20 años, primero sin hacer interés compuesto, y al lado con interés compuesto cada año.

La diferencia son 28 millones, el interés compuesto casi que duplica la inversión con una tasa de retorno muy baja del 3,5%. (mucha suerte encontrando un CDT con más de 2,5% efectivo anual). Gráficamente se ve así:

Resultado 1: X dinero a 3,5% anual por 20 años produce 2X

¿Pero si esta tasa fuera mayor? Comparemos los dos primeros fondos de este artículo de La República (ABC De como invertir en los fondos mas rentables de Colombia 2020); el mejor fondo tuvo un resultado de 24,38% menos comisión de 2,75% lo que nos da 21,6% para el mejor caso, el segundo 14,96% menos 2% de comisión, que sería 12,96% (el resultado del primero es excepcionalmente bueno, y es difícil que se sostenga en el tiempo, por eso el segundo fondo tiene un retorno de casi la mitad, que igual es excelente. En comparación la tasa de interés de una tarjeta de crédito puede llegar al 25,79%)

Hay que tener en cuenta que el resultado de estos fondos cambia de año a año, pero como no sabemos cuánto va a ser en los próximos 20 años, asumimos que va a ser el mismo del registrado en el artículo, aunque puede disminuir. Es un ejemplo netamente didáctico, para ver el contraste entre los diferentes tipos de inversión. Se asume también que se reinvierte todo, y no retiramos nada.

Resultado 1: X dinero a 12,96% anual por 20 años produce 11,4X

Resultado 2: X dinero a 21,63% anual por 20 años produce 50X

Las 3 enseñanzas que vimos para crecimiento exponencial aplican también, por ejemplo, para la mejor inversión (resultado en azul) los primeros años sumamos menos de 40 millones, y los últimos casi que llegamos a sumar 900 millones. Adicional el tiempo de inversión es básico, en el año 10 solo se tiene un poco más de la décima parte del total que va a recibir la inversión. Los más exitosos inversionistas empezaron temprano.

Las diferencias son abismales entre este ejemplo y el anterior, y gigantescas entre ambos. La cuarta enseñanza que podemos sacar es que la tasa de interés es fundamental, y unos cuantos puntos hacen la diferencia entre comprar un pequeño Susuki Alto o un yate pequeño a lo alto.

¿Cuánto se considera una tasa buena y excelente?

Una manera objetiva de medir es mirar el índice S&P500 de las empresas más grandes de Estados Unidos. El siguiente cuadro vemos cual sería el retorno efectivo anual dependiendo de cuando hayamos hecho la inversión en acciones de este índice, por la volatilidad del mercado y también por crisis puntuales de algunos años, el S&P[2] no siempre es positivo, por lo que a veces a pesar de ser más años el retorno es menor

En promedio se espera entre 9% y 12% efectivo anual, cualquier inversión que dé este resultado es excelente. Comúnmente un fondo puede ganarle al S&P500 un par de años, pero en el largo plazo no lo logra (hay pocas excepciones, que son difíciles de encontrar, y tener en cuenta que pasados resultados no garantizan retornos futuros), por eso Warren Buffett recomienda fondos indexados a este índice en lugar de fondos manejados activamente. Y, como hemos venido diciendo, en dos décadas el resultado es diferente entre 9% y 12%. Como vemos a continuación en la tabla y en la gráfica:

(Voy a hacer una pregunta suelta: ¿Sabes cuánta rentabilidad tiene tu fondo de pensión?)

Resultado 1: X dinero a 9% anual por 20 años produce 5,6 X

Resultado 2: X dinero a 12% anual por 20 años produce 9,6 X

Cripto, APR y APY

¿Aplica el interés compuesto a la criptósfera? Claro, el Bitcoin ha crecido en valor desde su creación hasta el día de hoy más de un millón de veces, pero la volatilidad lo hace un activo muy riesgoso. Existen otros tipos de inversión con menor riesgo que producen intereses más constantes sin la volatilidad del precio del BTC. Estas oportunidades se encuentran al invertir moneda estable (como dólares o euros) en plataformas descentralizadas con tasas de interés muy altas, que van desde el 5% al 60% efectivo anual, usan dos indicadores diferentes para representar los intereses que producen: el APR y el APY. No es del alcance de este escrito explicar las plataformas[3], pero si vamos a explicar cuál es la diferencia entre estos dos conceptos.

APR

Es la tasa porcentual anual (del inglés Annual Percentage Rate), corresponde al porcentaje de retorno que produce una inversión en un año. Si tenemos un 24% de APR significa que una inversión de USD$1.000 producirá $240, al final de año para un total de USD$1.240.

APY

Es el rendimiento porcentual anual (en inglés Annual Percentage Yield). Las inversiones en el mundo cripto de las finanzas descentralizadas se controlan por contratos inteligentes que se actualizan cada bloque generado, y como cada bloque se genera cada 2 segundos (en Polygon por ejemplo) los retornos van aumentando constantemente cada 2 segundos. Cuando vimos los CDTs, un banco va guardando los rendimientos producidos y al final del periodo los entrega junto con el dinero invertido, en la criptósfera vemos los rendimientos aumentar, y en cualquier momento los podemos retirar, e incluso reinvertir.

Con el mismo ejemplo anterior, USD$1.000 con un APR del 24%, significa que el interés diario es de

24% / 365 = 0,066% o USD$0,66

Si tomamos estos 66 centavos y los reinvertimos, para el segundo día ya no tendríamos USD$1.000 sino USD$1.000,66, para el tercer día tendríamos USD$1.001, para el día 17 ya superaríamos los USD$1.010; lo genial de esto es que el interes se va ganando sobre el nuevo saldo, no sobre los $1.000 iniciales. Con esta mejora logramos que al final del año el resultado sería USD$1.271,15, (mucho mejor, ¿no?), lo que significa que tenemos USD$31,15 dólares más reinvirtiendo todos los días. Comparando con el ejemplo anterior que nos pagaron al final los intereses, subimos de 24% a 27.15%. Este es el APY. A continuación un ejemplo sacado directamente de la criptósfera con APR (subrayado en verde) y APY (subrayado en amarillo) reales, este tipo de inversión pertenece al paradigma DeFi (que no es del alcance de este escrito, merece su propia serie de escritos y probablemente ya conoces si estás leyendo esto).

El APY lo calculamos al tomar lo producido en una cantidad de tiempo definida para reinvertirla y luego lo proyectamos al final del año. En la criptósfera generalmente se asume que se reinvierte cada día para calcularlo, aunque existen bóvedas que hacen la reinversión en cuestión de minutos. El APY siempre es mayor que el APR. ¿Cuál debo usar para mis cálculos? Si se reinvierte todos los días, o incluso cada semana, el APY te da un número más real. Miremos la diferencia entre reinvertir anualmente (usar solo APR) y reinvertir todos los días (total APY).

Tomar las ganancias y reinvertirlas es hacer interés compuesto. Aquí la diferencia es que en la primera se hace cada año, y en la segunda se hace todos los días.

Resultado 1: X dinero a 24% anual por 20 años produce 73X. En cripto decimos que hace un x 73 (se lee por 73)

Resultado2 : 27,15% anual, por 20 años, hacen un x 121

Un par de aclaraciones:

- Respecto al APY: El APY es el ROI de un año, el ROI es el retorno de lo invertido (en inglés Return On Investment). Cuando es menor a 10% pareciera que no existe diferencia en el número, pero con el tiempo se nota, te invito a que hagas el ejercicio, esta es una dirección para convertir el APR en APY, incluso deja escoger cada cuanto haces el compuesto Calculadora APR a APY. Para la conversión contraria podemos usar esta página: Calculadora APY a APR

- Respecto al valor del APR y APY: en este momento es posible encontrar inversiones en la criptósfera que dan estos rendimientos, no es posible garantizar que permanezcan así en los próximos años, mucho menos en las próximas décadas, sigue siendo riesgoso, pero es un buen momento para ensayar; es nuestra opinión que estamos en una época en que un buen portafolio de inversión no está completo sin inversión en cripto (siempre y cuando se haga el estudio, se conozcan los riesgos y se esté de acuerdo con los beneficios).

¿Se puede hablar de APR y APY en una inversión con un plazo de una semana? ¿o de un día?

Sí. Hagamos una analogía: un carro viaja a 60km/hora durante 5 minutos en la autopista. ¿Podemos hablar de la velocidad del carro en kilómetros por hora en un recorrido tan corto, así no haya pasado la hora? Sí, claro, nosotros lo hemos vivido, en 5 minutos recorre 5 kilómetros, no decimos que va a 1 km/minuto, sino a 60km/hora, es la costumbre, a pesar que ambas velocidades representan lo mismo. Esto nos sirve para compararnos con los demás carros (o para cumplir normas, que no es tan útil en este ejemplo). Esto no implica que en los siguientes 55 minutos vaya a seguir a la misma velocidad, puede aumentar, o disminuir; si en esa hora de viaje recorre 60km, su velocidad promedio si sería de fue 60km/hora a pesar de tener tramos a mayor o menor velocidad. El APR y el APY son iguales, corresponden a la velocidad de retorno, y de la misma forma que en un carro se mide la velocidad por hora, en las finanzas se miden en porcentajes anuales cuando se trata de invertir (si es para un préstamo los muy canallas si te hablan en tasa mensual para que no te asustes).

En criptoinversiones el APY es el más usado y se ve por todas partes, y de la misma forma que ir en un carro en la autopista a cierta velocidad no garantiza la velocidad del resto del viaje, un APY puede variar y se debe monitorear constantemente. Otra precaución es que en algunas partes de la criptósfera anuncian un APY, pero la reinversión debe realizarse manualmente a pesar que el APY mostrado asume una reinversión diaria, en este caso para llegar al APY promocionado se debe hacer interés compuesto diariamente, o usar el APR como referencia calculado con los enlaces que vimos en la sección anterior.

Conclusiones

- El crecimiento exponencial es poco intuitivo, crece despacio al comienzo, rápido al final, entre más tiempo se deje pasar más rápido va a crecer.

- Las inversiones más rentables tienen interés compuesto. Hacer interés compuesto consiste en reinvertir las ganancias en la misma inversión.

- Para una inversión siempre se debe mirar el retorno (la tasa efectiva anual), si es en la criptósfera DeFi el APR o APY. Cualquier mejora en este número representa un aumento significativo en el resultado al final del ejercicio.

- El tiempo de inversión es la clave de los grandes inversionistas. ¡Ser paciente paga!

- El APY se usa en criptoinversiones de finanzas descentralizadas y es útil para compararlo con inversiones del mundo real. Hay que tener cuidado con la volatilidad.

- El APR es interés simple, se puede convertir en APY si retiramos todos los días las ganancias y las reinvertimos.

[1] Este es un ejercicio netamente matemático, no tengo idea de la reproducción de los lotos salvajes.

[2] https://www.sofi.com/learn/content/average-stock-market-return/

[3] Vale la pena mencionar que tasas superiores al 20% en las finanzas tradicionales solo las pueden garantizar los bancos a sí mismos con el interés que cobran con sus tarjetas de crédito a sus clientes; es filosofía del mundo cripto minimizar la burocracia para acabar las ineficiencias y distribuir las ganancias entre los participantes, todos somos dueños del banco, por esto logran estos retornos tan altos.